No cabe duda de que este 2020 será recordado por todos como el año del COVID-19 y por la crisis económica que ha surgido a raíz de la pandemia. El número de contagios a nivel mundial supera los 60 millones de personas, y cerca de millón y medio de personas han perdido la vida a causa de esta enfermedad. Esta situación ha incrementado las desigualdades sociales en gran parte de las economías, dejando claramente en evidencia las carencias de cobertura social y sanitaria en países en vías de desarrollo, especialmente en Latinoamérica. A nivel económico hemos observado un descenso del PIB bastante severo en la gran mayoría del globo, especialmente en el segundo trimestre, a causa de los confinamientos domiciliarios que se produjeron en un gran número de países entre los meses de marzo y junio.

No cabe duda de que este 2020 será recordado por todos como el año del COVID-19 y por la crisis económica que ha surgido a raíz de la pandemia. El número de contagios a nivel mundial supera los 60 millones de personas, y cerca de millón y medio de personas han perdido la vida a causa de esta enfermedad. Esta situación ha incrementado las desigualdades sociales en gran parte de las economías, dejando claramente en evidencia las carencias de cobertura social y sanitaria en países en vías de desarrollo, especialmente en Latinoamérica. A nivel económico hemos observado un descenso del PIB bastante severo en la gran mayoría del globo, especialmente en el segundo trimestre, a causa de los confinamientos domiciliarios que se produjeron en un gran número de países entre los meses de marzo y junio.

Gráfico 1. Mayores descensos del PIB en el segundo trimestre del 2020 a causa de la pandemia Fuente: Bloomberg, publicado el 1 de agosto de 2020 en el periódico digital CincoDías

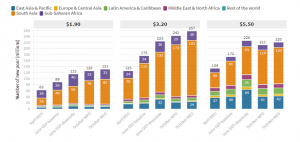

En el gráfico 1 se puede observar cómo nuestro país ha sido uno de los más golpeados por la pandemia, en gran medida por nuestra gran dependencia del turismo en aportación a la riqueza nacional. Si utilizamos otra variable diferente para analizar este shock, desde el punto de vista socioeconómico como el índice de Gini (para los que no lo conozcan, es una ratio que mide la desigualdad salarial y que se emplea para conocer la concentración salarial en un país o región, siendo 0 igualdad máxima y 1 desigualdad absoluta), podemos ver cómo en este año se ha acelerado, de nuevo especialmente en Latinoamérica. A modo de ejemplo, entre el tercer trimestre de 2019 y 2020 ha pasado de 0,49 a 0,54 en México [1], o sin ir más lejos, en España se ha visto incrementado desde 0,325 hasta 0,342 en el mismo periodo [2]. En el gráfico 2 se puede observar de manera clara esta tendencia focalizada especialmente en países emergentes o en vías de desarrollo (recordemos que este índice no mide la riqueza de una región. Por ejemplo, si el indicador se reduce en varios años consecutivos pero el PIB per cápita retrocede, puede que se gane igualdad de renta, pero el país se estará empobreciendo). En el gráfico 3 podemos ver la evolución de la población mundial que sobrevive por debajo del umbral de los $5,50 diarios, lo que nos alerta del incremento de la pobreza a raíz del impacto del COVID-19 en el mundo.

Gráfico 2. Evolución del Índice de Gini entre economías emergentes y en países en vías de desarrollo tras el COVID-19. Fuente: Fondo Monetario Internacional, publicado el 30 de octubre de 2020 en el periódico digital Economis

Gráfico 3. Incremento de la población pobre en el mundo a raíz de la pandemia del COVID-19. Fuente: Lakner et al. (2020) (updated), PovcalNet, publicado el 9 de noviembre de 2020 en blog del Banco Mundial

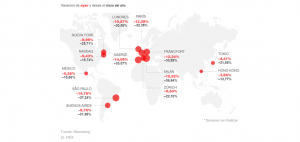

Los datos del tercer trimestre y las previsiones para final de año y principios del 2021 son más alentadores, como podemos ver en el gráfico 4, pero vemos cómo la famosa teoría de la recuperación en V es apoyada cada vez por un menor número de economistas, con unos datos que nos demuestran que llevará, al menos, más de un año volver a la “normalidad” económica. Algunos datos macroeconómicos relevantes publicados acerca de los últimos meses de este año indican que, a pesar de que sigue habiendo optimismo acerca de la recuperación, los datos indican una ralentización de dicha recuperación. Las cifras de las grandes potencias mundiales nos muestran esta tendencia de contención al optimismo desmedido, como los índices de producción y confianza empresarial en Alemania [3], o los datos de confianza de los consumidores en EEUU [4] para el mes de noviembre.

Gráfico 4. Previsiones de crecimiento del PIB para 2020 y 2021 en diversos países. Fuente: Fondo Monetario Internacional, publicado el 10 de noviembre de 2020 en el periódico El País en su versión digital.

Los datos expuestos de la situación económica post-pandemia no invitan a esperar un gran comienzo del año 2021. Pero ahora vamos a analizar otra realidad económica, la evolución de las bolsas de valores. Dicen que una imagen vale más que mil palabras, por lo que el gráfico 5 nos será de mucha utilidad para exponer de manera general la situación de las bolsas en este año a nivel mundial. El 11 de marzo de 2020, un gran número de inversores recibía con preocupación la noticia de que la OMS (Organización Mundial de la Salud) había declarado la pandemia mundial por el COVID-19. No sería para menos. El pánico se apoderaría de las bolsas, con caídas en los principales índices en torno al 10% de media (en Wall Street incluso tuvieron que detener las cotizaciones durante 15 minutos por una caída del 5% a escasos minutos de la apertura de la sesión, motivado por las llamadas “ventas por pánico”).

Gráfico 5. Variación de los índices principales de las bolsas de valores en todo el mundo, el día 11 de marzo de 2020. Fuente: Bloomberg, publicado el 12 de marzo de 2020 en la versión digital del periódico El País.

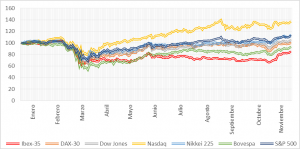

Confinamientos domiciliarios, desplomes de la producción industrial, descensos históricos del PIB en el segundo trimestre del año, destrucción de miles de empresas y millones de puestos de trabajo, millones de fallecidos y de infectados en todo el mundo… Parecía que iba a ser un año para el olvido, pero lo peor de la tormenta, salvo que cambie mucho la cosa a finales de año, ya había pasado. Poco a poco, los selectivos de acciones fueron tornando a tonos verdes, de manera algo abrupta, con correcciones leves o moderadas por el camino, pero con una tendencia alcista clara. El alumno más aventajado ha sido EE.UU. (como en las últimas décadas, siendo los selectivos norteamericanos los más rentables de todo el mundo [5]), liderando una recuperación bursátil que incluso ha superado los niveles de principio de año. En el gráfico 6 vemos cómo, entre la multitud, representado con una línea amarilla, destaca la evolución del Nasdaq hasta el mes de noviembre. En el punto álgido del año, ha llegado a situarse incluso un 40% por encima de su valor a principios de 2020. Este índice está compuesto por las principales empresas tecnológicas que cotizan en las bolsas estadounidenses (como Amazon, Apple, Google, Facebook, Microsoft, Netflix o Intel, entre otras).

Gráfico 6. Evolución de algunos de los principales índices bursátil en 2020 (Base 100=02/01/2020). Fuente: Elaboración propia a partir de los datos del portal web de bolsa Investing.com.

Si analizamos con detenimiento el gráfico, podemos observar un punto de inflexión a principios del mes de noviembre. Concretamente, el 9 de noviembre, Pfizer y BionTech anunciarían a bombo y platillo que la vacuna contra la COVID-19 en la que están trabajando presenta una efectividad superior al 90% [6]. Las bolsas europeas, más castigadas que las norteamericanas, reaccionarían con subidas superiores al 5%. El optimismo llenaría los parqués de todo el mundo, con la impresión de que la recuperación estaba un poco más cerca. Al lunes siguiente, la farmacéutica estadounidense Moderna anunciaría que su proyecto de vacuna alcanza el 94,5% de efectiva, además de que los requerimientos para su conservación son mucho más sencillos [7]. La británica AstraZeneca junto con la Universidad de Oxford, el proyecto ruso “Sputnik-V” o la empresa estatal china Sinopharm también han anunciado una alta efectividad en sus vacunas. Además, en las últimas semanas, algunos ejecutivos europeos, como el francés o el alemán, ya han anunciado la preparación de campañas de vacunación masivas, incluso para comenzar antes de final de este año [9].

Después de estos datos más alegres que con los que comenzamos el análisis, parece que empezamos a ver la luz al final del túnel. A pesar de ello, no son pocas las voces de expertos científicos y epidemiológicos que advierten de que la información de la que disponemos acerca de las vacunas procede de las propias notas de prensa de las farmacéuticas citadas anteriormente. Ninguna de ellas ha sido aprobada aún por ninguna institución reconocida, como la AEM (Agencia Europea del Medicamento) o la FDA (Agencia Estadounidense del Medicamento), aunque todas ellas se encuentran en las últimas fases del proceso de desarrollo. La preparación de campañas masivas de vacunación, con los datos que tenemos en este momento, parece una misión bastante complicada, ya que no sabemos ni plazos, ni disponibilidad, ni el porcentaje de población que alcanzarán (aquí ya entraríamos en otro debate de la obligatoriedad o no de la vacuna contra el COVID-19, pero esto lo dejaremos para otro día).

A todo esto, también hay voces destacadas en nuestra “realidad paralela” bursátil. Warren Buffett, considerado como uno de los mejores inversores de la historia, alertaba a los inversores de que el mercado estadounidense estaba sobrevalorado, soportando dicha afirmación en su famoso “indicador Buffet” (a modo resumen, es la ratio entre el PIB de un país y el valor agregado de capitalización bursátil de todas las empresas de dicho país) [8]. No es la primera vez que este indicador anticipa bajadas en las bolsas mundiales (tomando los datos de EEUU). En el gráfico 7 observamos cómo ya “predijo” las grandes correcciones bursátiles de 2001 (la famosa burbuja de las “punto com”) y de 2007. En ambos años, dicho valor superaba el 100%, indicando una posible sobrevaloración del mercado. En 2020, esta ratio ha llegado al máximo histórico de 138%. En 2001 ya se vieron implicadas las grandes tecnológicas norteamericanas, al igual que sucede ahora con la posible sobrevaloración del índice Nasdaq (algunas compañías como Tesla, Zoom o Netflix se han revalorizado un 772%, 490% y 55%, respectivamente). Estas revalorizaciones han llevado a que muchas de estas empresas coticen a más de 50 o 60 veces sus beneficios, o incluso cifras superiores (es decir, su capitalización bursátil supera en más de 50 veces la cifra de beneficios), lo que indica sin lugar a dudas una sobrevaloración no soportada por cifras de crecimiento del negocio a unos niveles tan elevados. Este dato no es compartido por todos los analistas bursátiles, ya que hace referencia a los inversores “value” (análisis fundamental de las empresas para encontrar infravaloración del mercado) frente a los inversores “growth” (búsqueda de compañías punteras, especialmente tecnológicas, con una previsión de beneficios a largo plazo, sin destacar excesivamente sus ratios de rentabilidad frente a los de cotización en el corto plazo) [10]

Gráfico 7. Evolución del “Indicador Buffet” desde 1970 hasta 2020. Fuente: Advisor Perspectives, publicado el 06 de agosto de 2020 en el portal web Bolsamanía

También podemos observar que, en los últimos años, la bolsa americana ha superado el umbral del 100% frente a principios de año y no ha habido ninguna corrección significativa, a excepción de la causada por la pandemia. Además de esto, no todos los países presentan esta ratio actualmente con un valor superior al 100%. Después de este largo análisis, podemos plantearnos algunas cuestiones como: ¿Estamos ante una nueva burbuja bursátil de igual o peor calibre que las que hemos sufrido a lo largo de este siglo? ¿qué hay de cierto detrás de las noticias publicadas de los estudios de la vacuna y cuándo se podrán percibir estos avances “a pie de calle”? Argumentos tanto a favor como en contra están puestos encima de la mesa, en una discusión en dónde ninguno de los dos “bandos” ha alcanzado un consenso mayoritario. Desde luego, bajo mi punto de vista, entiendo que no será una cuestión que se dilucirá en el corto plazo. La concentración de esta posible sobrevaloración parece medianamente clara que se encuentra en EEUU [11] (bastante evidente en ciertas empresas, con Tesla como ejemplo más significativo, en la que su cotización bursátil es 1.100 veces superior a sus beneficios actuales, además de ser una empresa en pérdidas en los últimos años). A pesar de ello, ya sabemos el famoso dicho de que “Cuando EEUU estornuda, el mundo se resfría”. La reacción de la población a los planes de vacunación, y la existencia (o no) de posibles efectos secundarios, serán las variables principales a determinar en esta tan complicada ecuación, ya que condicionará el despegue definitivo de la economía real, tanto para la confianza del consumidor como para los sectores asociados al turismo y restauración (en nuestro caso recordemos que aproximadamente el 12% de nuestro PIB corresponde al turismo).

Estamos ante un escenario incierto, con un bombardeo diario de noticias de la pandemia y del avance de los proyectos de vacuna. El escenario propuesto por los reguladores económicos sigue siendo idéntico, la existencia de tipos de interés muy bajos y con medidas de estímulo financiero (ya sea mediante inyección de liquidez por parte de los bancos centrales o por paquetes de incentivos fiscales por parte de los ejecutivos nacionales). La cercanía de las navidades y la vuelta de las restricciones por diversos rebrotes están a la orden del día, generando un panorama muy enrevesado para que los ciudadanos adopten todo tipo de medidas económicas, ya sea para comprar coches, inmuebles, reformar su casa o comprar acciones. Quizás, en los próximos meses, hayamos salido de dudas. Esperemos que la previsión más importante de todas, como es la victoria sobre el virus, se cumpla más pronto que tarde.

Alberto Baruque Pérez

[1] Aumenta drásticamente la pobreza alimentaria en México por desempleo. (2020, 23 de noviembre). Recuperado el 22 de noviembre de HoyTamaulipas.net: https://bit.ly/3o6w0SK

[2] Oxfam alerta de que la pandemia podría arrastrar a la pobreza a 700.000 personas más en España. (2020, 23 de junio). Recuperado el 22 de noviembre de RTVE.es: https://bit.ly/36fUti7

[3] Alemania: IFO septiembre 2020. (2020, 24 de noviembre). Recuperado el 25 de noviembre del Informe Diario del Bróker Bankinter: https://bit.ly/3ldZonV

[4] EEUU: Confianza del Consumidor. (2020, 24 de noviembre). Recuperado el 25 de noviembre del Informe Diario del Bróker Bankinter: https://bit.ly/3fHVS46

[5] Rodríguez Graña, O. (2014, 9 de septiembre). ¿Dónde radica el éxito de rentabilidad histórica del S&P 500 y en qué lugar queda Warren Buffett frente al índice? Recuperado el 24 de octubre de FundsPeople: https://bit.ly/2JnGqxU

[6] Pfizer y BioNTech anuncian que su vacuna contra la Covid-19 tiene una eficacia del 90%. (2020, 9 de noviembre). Recuperado el 18 de noviembre de La Vanguardia: https://bit.ly/2V93cwe

[7] Peirón, F. (2020, 16 de noviembre). La vacuna de Moderna ofrece un 94,5% de efectividad contra la Covid-19. Recuperado el 18 de noviembre de La Vanguardia: https://bit.ly/3qaEGsQ

[8] García, S. (2020, 6 de noviembre). El indicador favorito de Buffett estalla: «Se avecinan rendimientos muy pobres». Recuperado el 22 de noviembre de Bolsamanía.com: https://bit.ly/3lfI16p

[9] Plan de vacunación de Alemania: ejército, sanidad privada y utilización de grandes espacios. (2020, 24 de noviembre). Recuperado el 27 de noviembre de ISanidad.com: https://bit.ly/2KDljID

[10] ¿Qué es la inversión Value y Growth? (2020, 25 de julio). Recuperado el 24 de octubre de Popcoin Magazine: https://bit.ly/39mlbHZ

[11] Kramer, M. (2020, 26 de junio). ¿Déjà vu de las puntocom? El NASDAQ no ha estado tan sobrevalorado en 20 años. Recuperado el 24 de octubre de Investing.com: https://bit.ly/37dsNKd

Otras fuentes consultadas:

Simón García, C. (2020, 24 de noviembre). La bolsa mundial borra las pérdidas del Covid sin la ‘ayuda’ de Wall Street. Recuperado el 25 de noviembre de elEconomista: https://bit.ly/2JrdIfy

Banco Mundial. (2020). Crisis por el coronavirus aumentó las desigualdades en el Perú (Comunicado de prensa N.º 08.09.2020). Lima. Recuperado el 25 de noviembre en https://bit.ly/2VcBajr

Yonzan, N., Lakner, C., Gerszon, D., Castaneda Aguilar, R. A., & Hu, H. (2020). The impact of COVID-19 on global poverty under worsening growth and inequality (World Bank Blogs). Recuperado el 26 de noviembre en https://bit.ly/3fKaG26

Deja una respuesta